О калькуляторе семейного бюджета

Калькулятор «Управление семейным бюджетом» – финансовая модель, основанная на принципе золотого сечения (φ ≈ 1,618), где все пропорции бюджета подчинены соотношению 38,2:61,8. Такая структура делает бюджет самоподобным и масштабируемым: от общего уровня дохода до отдельных подкатегорий расходов сохраняется одна и та же логика распределения средств.

Структура семейного бюджета

Все получаемые доходы членов семьи (совокупный семейный доход W) распределяются в соответствии с правилом золотого сечения:

- 38,2% → Стратегический резерв (D)

Эта часть дохода не тратится на текущие нужды, а направляется в накопление с капитализацией процентов. Цель стратегического резерва — сформировать источник пассивного дохода, достаточного для покрытия текущих расходов S1 на протяжении всего инвестиционного цикла. Инвестиционные циклы повторяются во времени, и их продолжительность зависит от рыночной конъюнктуры, уровня доходности капитала (ставки D), а также от выбранного целевого уровня финансовой автономии.

- 61,8% → Тактический потенциал

Эта доля предназначена для оперативного использования семьи и внутри себя также делится по принципу золотого сечения:

- 61,8% от тактического потенциала (≈ 38,2% от общего дохода W) → Текущее потребление (S1)

Регулярные ежемесячные расходы на еду, жильё, коммунальные услуги, связь, транспорт и другие повседневные нужды семьи.

- 38,2% от тактического потенциала (≈ 23,6% от общего дохода W) → Амортизационный фонд (S2)

Накопления на ремонт, крупные покупки, медицинские расходы и другие единовременные или плановые затраты. В отличие от S1, этот фонд не должен полностью расходоваться к концу цикла; его остаток на момент завершения инвестиционного цикла является целевым управляемым параметром, который можно задать самостоятельно.

Таким образом, структура бюджета оказывается рекурсивной: каждая из крупных статей распределения вновь делится в том же пропорциональном соотношении, что делает модель гибкой и применимой как для любого уровней дохода.

Входные параметры (что задаёт подписчик)

Калькулятор работает на основе следующих входных значений, которые вводит пользователь:

- S1 (требование в месяц, BYN)

Сумма, необходимая семье для покрытия текущих ежемесячных расходов (текущее потребление). Это базовый ориентир, по которому модель рассчитывает рекомендуемый уровень дохода и длительность цикла.

- S2 (целевой остаток на конец инвестиционного цикла, BYN)

Желаемая сумма средств, оставшихся на амортизационном фонде после завершения расчётного периода. Калькулятор может предложить рекомендованное значение на основе типовых сценариев, но пользователь вправе задать своё значение в зависимости от планируемых покупок или риска непредвиденных расходов.

- Ставка капитала D (% годовых)

Доходность (процентная ставка), под которую работает стратегический резерв D. Обычно это ставка по депозитам, накопительным продуктам или инвестициям с более консервативным риск‑профилем.

- Ставка фонда S2 (% годовых)

Доходность средств амортизационного фонда, в большинстве случаев более низкая, чем ставка D, поскольку S2 ориентирован на более высокую ликвидность и быстрый доступ к средствам.

Расчётные (выходные) параметры

На основе заданных входных параметров модель вычисляет следующие ключевые выходные показатели:

Необходимый семейный доход (W, BYN/мес)

Общий совокупный доход, при котором при заданном уровне S1 соблюдаются пропорции золотого сечения. Это позволяет понять минимальный уровень дохода, при котором модель начинает работать корректно.

Инвестиционный цикл (месяцев)

Расчётное время, за которое стратегический резерв D, пополняемый ежемесячно, достигает размера, достаточного для того, чтобы генерировать пассивный доход, не меньший, чем ежемесячные расходы S1.

Ежемесячное изъятие из S2

Максимально допустимый объём средств, который можно тратить из амортизационного фонда в течение месяца, не рискуя снизить его до нуля к моменту завершения цикла. Рекомендуемый объём изъятия зависит от целевого остатка S2, ставки капитализации S2 и длительности цикла.

Сценарный анализ

Изменяя ставку капитала D (например, на ±1–5%) или корректируя целевой остаток S2, пользователь сразу видит, как сдвигаются сроки выхода на пассивный доход и итоговый уровень накопленного капитала. Это позволяет сравнивать консервативные и более агрессивные стратегии инвестирования.

Визуализация результатов

Калькулятор предоставляет четыре графика:

- структура бюджета по статьям доходов и расходов;

- динамика накопления стратегического резерва D и его процентного дохода;

- изменения амортизационного фонда S2 и объёмов изъятий;

- прогресс достижения целевого уровня финансовой автономии.

Вся таблица расчётов, графики и пояснения могут быть сохранены в единый файл формата PDF для последующего анализа, распечатки или консультаций с финансовым консультантом.

УПРАВЛЕНИЕ СЕМЕЙНЫМ БЮДЖЕТОМ

В отличие от классических калькуляторов, которые отвечают на вопрос «как накопить миллион?», модель «Управление семейным бюджетом» отвечает на вопрос «как жить так, как вы хотите, и никогда не потерять этот образ жизни?». Объем текущего потребления (S1) – не результат, а входной параметр модели. Богатство (стратегический резерв, D) – не размер счета, а способность финансировать выбранный образ жизни. Модель имеет встроенный лимит на богатство, потому что рост текущего потребления упирается в физиологию и здравый смысл. Это не калькулятор обогащения. Это калькулятор достаточной жизни.

Семья живёт в двух денежных потоках: текущие радости потребления (S1) и неизбежный износ (S2) техники, здоровья, отношений, жилья, автомобиля, даже собственных сил. Износ не случаен, он встроен в жизнь. Классические бюджеты либо игнорируют его (и тогда имущество и отношения ветшают, а кризис становится неожиданностью), либо пытаются «копить под событие», что ломает дисциплину. Амортизация S2 – это мост между «сейчас» и «потом». Она признаёт: жизнь и имущество изнашиваются всегда, равномерно и предсказуемо.

Стратегическая триада семейного бюджета имеет жёсткую, неизменную структуру, которая отвечает за качество жизни:

38, 2% семейного бюджета – в капитал D (будущая свобода),

61,8%:

38,4% – в жизнь S1 (качество сегодня),

23,4% – в амортизационный фонд S2 (обслуживание износа).

Неизменность пропорций – это не техническое упрощение, а этический и экономический принцип. Он означает: качество жизни не торгуется против будущего, а амортизация не торгуется против качества жизни. Вы не гадаете: «сколько отложить в хороший месяц, сколько в плохой». Вы не ждёте кризиса, чтобы начать копить. Вы просто живёте по триаде, и все три части вашей жизни – финансируются одновременно и бесконфликтно.

🔐 Активация доступа

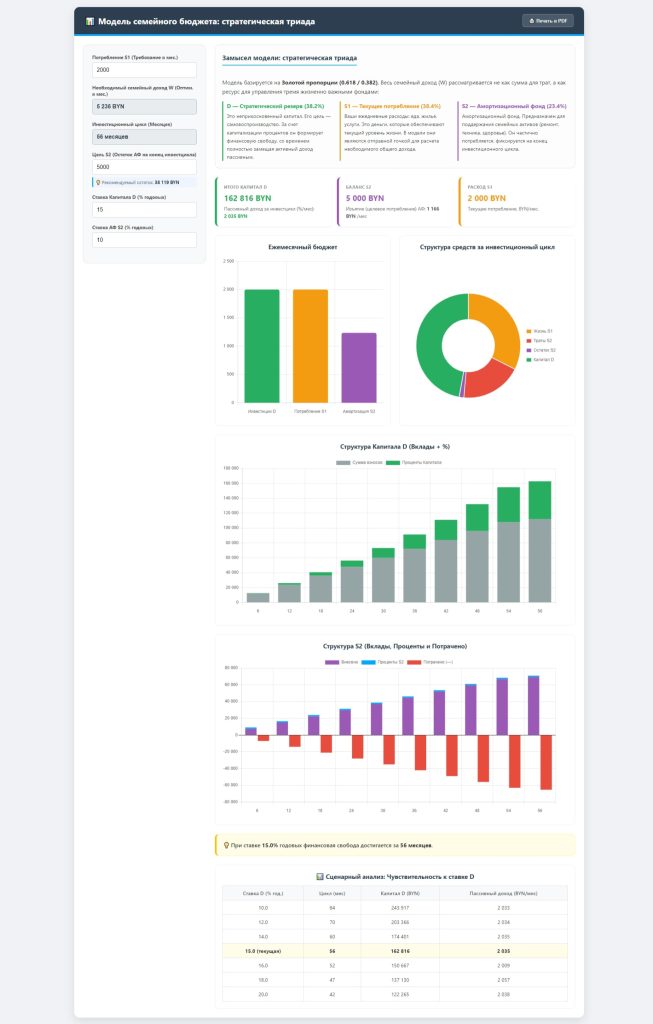

📊 Модель семейного бюджета: стратегическая триада

Замысел модели: стратегическая триада

Модель базируется на Золотой пропорции (0.618 / 0.382). Весь семейный доход (W) рассматривается не как сумма для трат, а как ресурс для управления тремя жизненно важными фондами:

Итого D

— Пассивный доход за инвестцикл: —Баланс S2

— Изъятие (целевое потребление) S2: — /месРасход S1

— Текущее потребление, BYN/мес.Ежемесячный бюджет

Структура средств за инвестиционный цикл

Структура D (Вклады + %)

Структура S2 (Вклады, Проценты и Потрачено)

📊 Сценарный анализ: Чувствительность к ставке D

Условия подписки

Доступ к полной функциональности калькулятора для физических лиц предоставляется на условиях подписки:

- Стоимость — фиксированная, нелимитированная по времени, 7 BYN.

- Лимит расчётов – 100 итераций (одна итерация — один расчет); этого достаточно для проведения глубокого сценарного анализа и тестирования различных вариантов распределения доходов. На странице калькулятора будет отображаться остаток итераций.

- После оплаты на ваш E-mail будет выслан код доступа.

Для пользователей из Беларуси и России:

Оплата по ссылке: https://client.express-pay.by/show?k=5c32b18d-801e-40f4-be47-20060152f49e

Спасибо за поддержку!

![]()